Через морские порты России эти компании отправили за рубеж около 67% общего объема зерна.

Закончившийся сельскохозяйственный сезон 2020/2021 явно показал, что основные объемы экспорта зерновых проходят через несколько крупнейших участников рынка.

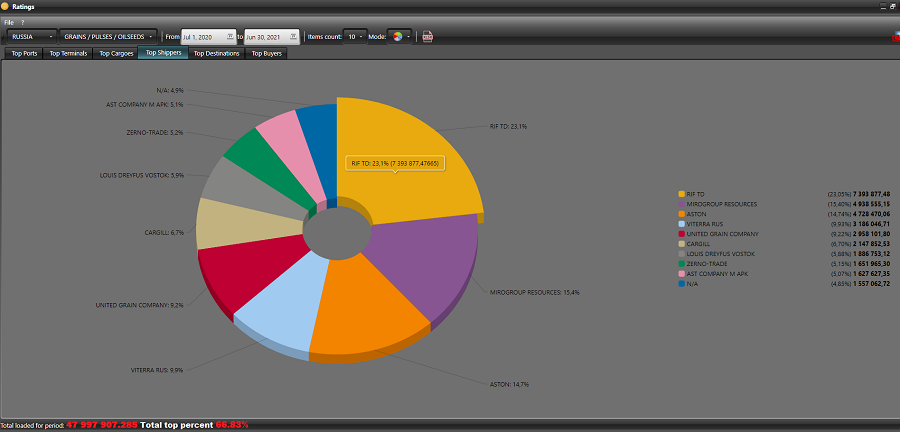

Всего, по предварительным данным аналитической платформы Logistic OS, через морские порты Россия экспортировала 47 997 тыс. тонн зерновых, 66.83% (32 077 тыс. тонн) пришлось на долю 10 основных экспортеров.

По сравнению с сезоном 2019/20, доля крупнейших компаний в общем объеме выросла на 21.5% (+7 млн тонн зерна).

(Согласно данным аналитической платформы Logistic OS)

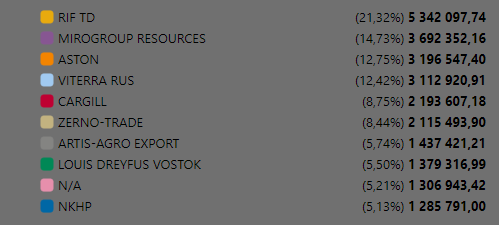

В 2019/2020 сельхозгоду в ТОП-10 крупнейших российских экспортеров входили:

В сезоне 2020/2021 произошли небольшие изменения, но ТОП-4 осталось неизменным.

Рост объемов экспорта в завершившемся году был практически у всех крупнейших компаний:

ТД Риф: +38%

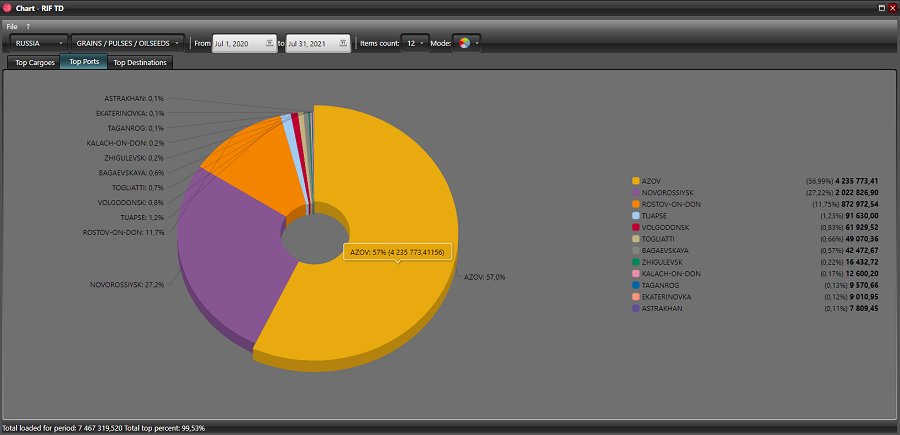

Основную часть грузов компания отгрузила через морские терминалы Азова

(Согласно данным аналитической платформы Logistic OS)

Мирогрупп ресурсы: +33%

Астон: + 48%

Viterra: +2%

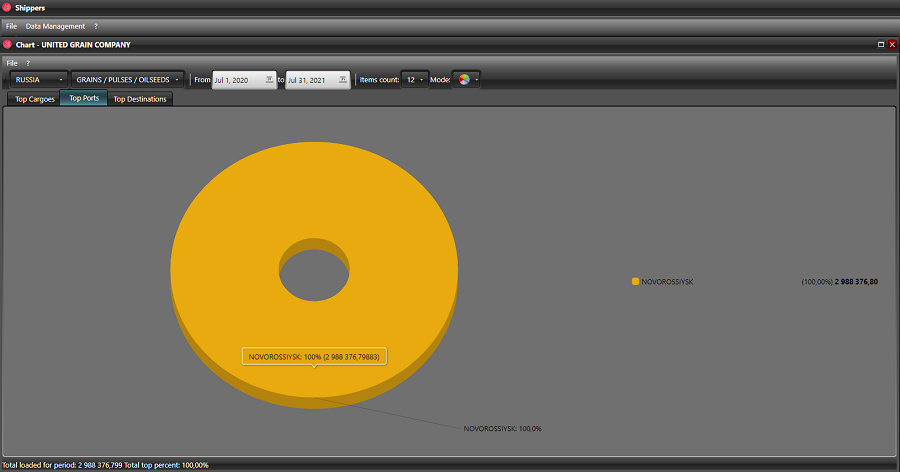

Лидером по наращиванию объемов экспорта через морские порты России стала Объединенная зерновая компания (ОЗК): +138%.

(Экспорт морем компания осуществляет через терминалы Новороссийска)

(Согласно данным аналитической платформы Logistic OS)

Эксперты считают, что сосредоточение основных объемов экспорта зерновых среди нескольких крупнейших компаний связано с тем, что им проще приспосабливаться к новым рыночным условиям: это и квотирование по историческому принципу, и плавающая экспортная пошлина, которая меняется каждую неделю.

В ближайшем сезоне «пятерка» ТОПов вряд ли изменится, но аналитики ожидают появление новых экспортеров среди крупных сельхозпроизводителей – собственное зерно все-таки должно позволить лучше управлять рисками.

Возможно, что какие-то крупные экспортеры смогут значительно усилить свои позиции за счет строительства новых и реконструкции действующих терминалов.

Если говорить о том, как скажется дальнейшая консолидация экспорта внутри нескольких крупнейших экспортеров на общем состоянии российского рынка зерна, то, пока констатировать можно лишь один момент: сосредоточение большей части экспорта среди нескольких крупных компаний – это снижение конкуренции.

Снижение конкуренции на зерно – это меньшая выгода для сельхозпроизводителей.

Аналитика проведена на базе модулей Ratings, Export data и Shippers